招商银行每两年发布一次的《中国私人财富报告》显示,自2013年,“保证财富安全”“财富传承”取代“创造财富”成为高净值人群最关注的财富目标。

然而,笔者发现高净值人群对于传承财富的安排大多还停留在金融资产层面,对家庭资产中总量数倍于金融资产的不动产、股权完成传承安排的仍然较少。

究其原因,一方面高净值人群尚未意识到不动产、股权传承安排的复杂性与困难度,另一方面家族信托、人寿保险等成熟的传承工具目前主要用于解决金融资产的传承问题。

那么,不动产传承的路径方式有哪些?如何规划不动产的持有方式?尽早了解这些问题不动产传承将大有裨益。

我们可以通过两个案例来看一下为什么高净值人群须尽早安排不动产传承。

王女士的丈夫因车祸不幸去世,生前未立遗嘱。王女士与丈夫共同具名的5套房产位于北京。

在丈夫出殡当天,王女士的婆婆、王女士丈夫的4位兄弟姐妹均要求按法定继承来分割王女士丈夫的遗产,尤其是价值不菲的5套房产。

王女士对此既气愤又委屈。气愤的是丈夫尸骨未寒,亲人就来争夺遗产;委屈的是家庭财富大多是王女士辛辛苦苦工作赚来的,丈夫一直赋闲在家。

然而,依据《继承法》,这5套房产中的一半份额属于王女士丈夫的遗产。王女士的婆婆作为第一顺位法定继承人,有权继承王女士丈夫遗产的相应份额。王女士婆婆继承的遗产份额将来进一步会被王女士丈夫的4位兄弟姐妹继承。

本是自己一生奋斗的成果,却因为没有提前筹划,财产旁落他人,王女士欲哭无泪。

刘先生突发疾病住院,虽是突发,其实是经年累月落下的病根。由于刘先生之前疏于诊治,没过多久便病入膏肓,已不能下床行走,生命危在旦夕。

前几年,刘先生离了婚,儿子年纪较小,前妻已再婚。刘先生临终想将孩子托付给自己最信任的姐姐,由姐姐抚养自己的儿子长大成人,计划将名下多套房产过户给姐姐。因为刘先生担心房产由儿子继承后,孩子生母作为法定监护人在将来可能会侵占孩子名下的房产。

然而,刘先生卧病在床,无法前往房管局办理相应过户手续,同时,司法部2017年8月发布的《关于公证执业“五不准”的通知》加大了房屋出售公证委托的难度,这让刘先生焦急如焚。

上述案例警示我们,必须尽早筹划不动产传承,接下来,逐一阐释不动产的传承路径。

01 传承路径一:继承权公证

继承权公证是指公证机关根据法定继承权、遗嘱继承权和协议继承权等国家法律所承认的继承权,对继承死者生前私有财产的人,进行身份确定、材料核实等一系列工作后,所出具的公证书。

司法部、建设部于1991年联合下发了《关于房产登记管理中加强公证的联合通知》(以下简称《联合通知》),根据《联合通知》的要求,不管是法定继承还是遗嘱继承房产,又或者赠与、遗赠房产,只要到房管部门办理过户登记,都需要提前到公证机关办理继承权公证。

2016年1月1日实施的《不动产登记实施暂行条例实施细则》第十四条规定:“因继承、受遗赠取得不动产, 当事人申请登记的,应当提交死亡证明材料、遗嘱或者全部法定继承人关于不动产分配的协议以及与被继承人的亲属关系材料等,也可以提交经公证的材料或者生效的法律文书。”

随之,2016年7月5日司法部发布关于废止《司法部、建设部关于房产登记管理中加强公证的联合通知》的通知,之前规定的遗嘱、赠与、遗赠办理房屋过户登记必须的继承权公证环节不再是强制要求。

但是,在不动产继承的实际办理中,房产登记部门原则上仍要求办理公证,因为司法部只是废止了继承权公证的强制要求,而后续配套举措并未跟进,若不办理继承权公证,房屋核验、亲属关系查实等环节对房产登记部门来说是非常繁琐、难以操作的事情。

进一步讲,如果高净值人群采用法定继承传承不动产,即便立了遗嘱,子女继承不动产遗产,均需通过“继承权公证过户”的方式完成不动产继承。(在这种情形下,北京地区的不动产传承还有下文的路径二可供选择)

公证处办理继承权公证需要提供的材料包括被继承人的死亡证明、房屋产权证明、亲属关系的相关资料,必要时会查询被继承人人事档案等资料,联系相关继承人确认意见。

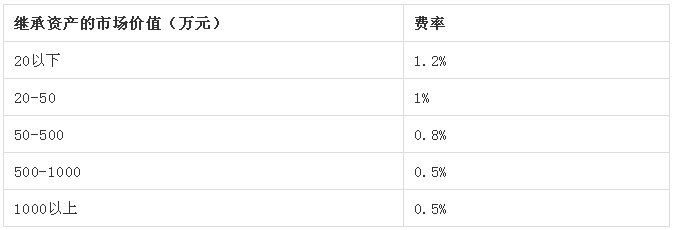

继承权公证中的费用涉及公证费,相关房屋评估费已取消。公证费收费标准要看房屋产权的性质,商品房、军产、经济适用房、房改房标准各不相同。

一般来说,商品房的公证费用要高一些,房改房还要区分成本价购房还是标准价购房,军产房按相关文件执行,政策性房屋收费低一些,在公证处办理时会有相应的收费标准。

表:商品房继承权公证收费费率表

02 传承路径二:继承(受遗赠)不动产登记

继承人之间对于房屋继承没有争议的前提下,去不动产登记中心按其要求提交相关审查手续也可以完成不动产遗产的继承过户,但不动产登记中心审查时间较长、要求较高,而且目前能够实操该流程的城市并不多,出台文件对此予以明确的更少。

2016年北京市规划和国土资源管理委员会下发了《北京市继承(受遗赠)不动产登记工作程序(试行)的通知》,对不提交公证材料或者生效法律文书的情形,明确了办理不动产登记的流程。

具体流程包括继承人提交申请材料、不动产登记部门对继承材料进行查验、在公示期限内予以公示等。据此办理过手续的人士普遍反馈,该流程所需提交的材料并不比办理继承权公证少,而且办理周期较长。

03 传承路径三:生前赠与过户

《合同法》第一百八十五条规定“赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。”换句话说,赠与是没有对价的给付。

生前赠与过户的房产有没有税负呢?中国尚无遗产税和赠与税,但这并不意味着继承和赠与无须缴纳其他税费。

2006年颁布的《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》中规定,对于个人无偿赠与不动产的行为,应对受赠人全额征收契税和印花税。

2009年5月25日财政部、国家税务总局发布《关于个人无偿受赠房屋有关个人所得税问题的通知》第一条规定:“以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。”

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3第一点第(三十六)条规定,涉及家庭财产分割的个人无偿转让不动产、土地使用权免征增值税。

家庭财产分割包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

总结一下,通过生前赠与过户房产给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹等亲属,仅须缴纳契税与印花税,免征增值税与个人所得税。

自2015年1月29日起,北京进一步简化了房产赠与环节的手续,办理直系亲属间房产赠与时无须提供赠与公证,而是改为提供亲属关系公证。所需资料包括亲属关系公证、购房资格核验通过的结果通知单、契税完税凭证、房产证、赠与人身份证、受赠人身份证、户口本、婚姻状况证明等资料。

另外,在实施房屋交易限购政策的城市,房产赠与给直系亲属,需要受赠人具备购房资格。

04 传承路径四:房屋对价交易过户

如果传承的对象不是配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹等亲属,就无法通过生前赠与方式完成房产传承,要么生前对价交易过户,要么去世后通过遗嘱/遗赠进行传承安排。

以房屋对价交易过户的方式进行传承,高净值人群首要关注的是税费成本。这是因为如果按市场价格交易,近些年房屋价格增值幅度普遍较大,面临的税费成本势必高昂。

房屋交易是房屋买卖双方的意思自治行为,只要双方就房屋价格达成一致,卖房人有权处置自己的合法房产,交易价格由买卖双方自行决定。

那么是不是价格越低,缴税越少呢?

并不是。

当房屋本次交易价格不高于购入原值时,没有个人所得税及增值税,但契税和印花税仍须缴纳(住宅免征印花税)。当本次网签价高于税局征税核定价时,按网签价计算契税,当本次网签价低于税局核定价时,按税局核定价计算契税。

05 传承路径五:不动产家族信托

家族信托在中国内地已历经五年的市场培育,已实现包括现金、金融产品、人寿保单、不动产、上市公司股份、非上市公司股权等各种类型资产的交付,财产类型日益多样化。

2017年,全国业内首单不动产家族信托落地招商银行私人银行,为高净值人群日益强烈的不动产传承需求提供了一种除法律解决方式以外的金融工具路径。

信托委托人将名下住宅、商业物业交付至家族信托项下的SPV公司进行管理及代际传承,可以避免继承权公证的繁琐程序,确保不动产在家族信托平台上进行管理,防止房产过户到子女名下后被子女私自出售、赠与,还可将房屋租金收入通过家族信托分配至信托受益人。

相比其他传承方式,不动产家族信托面临的税费成本相对高昂,更适合通过家族信托搭建不动产传承多代传承机制的高净值人群。

除上述五种路径外,还有一种传承方式是通过“人民调解+司法确认”的方式完成房屋登记过户。这种方式在实践中运用较少,在此不做赘述。

综上所述,尽早着手不动产传承规划会让财富传承更加有序、合理,同时根据所要传承的对象、传承房产性质、传承时间以及可承受的税费成本进行综合考虑,从而选择合适的传承路径。

本文作者系资深私人银行从业者

图片来自高级摄影师陈一笑以及由他创办的一笑摄影圈